Upwind #50 - 샘 알트먼의 9000조, 엔비디아, Snackpass, Ramp VC Database, Poe(Quora), Fintech Rivalries

Upwind #50 - 샘 알트먼의 9000조, 엔비디아, Snackpass, Ramp VC Database, Poe(Quora), Fintech Rivalries

날 것 그대로

이번 글은 기획형 기사보다 그냥 내가 이번 주에 주의깊게 살펴본 정보들을 모아놓기로 했다. 간단한 요약과 함께 느낀 점들을 불렛포인트로 달아놓았으니 재밌게 읽으셨으면 좋겠다.

하루도 쉬지 않고 새로운 소식과 뉴스를 접하고, 적고, 정리하려고 하니 아직은 지식을 운영하는 스킬이 부족하다는 것을 요즘 많이 느끼고 있다. 어떻게 하면 더 효율적으로 새로운 아이디어들을 받아들이고 큰 그림을 볼 수 있을지를 고민 중. 확실한 건 일단 빨리 사지방 컴퓨터를 벗어나야겠다는 것이다.

어쩌다 나온 계산 9000조?

No, Sam Altman Isn’t Raising Trillions of Dollars For Chips

알트먼이 대체 왜 9000조의 돈이 필요한 것인지, 그리고 젠슨 황은 또 왜 거기에 반대하는지가 궁금하다. 어쩌다 나온 계산일까.

The Information에 의하면 순수하게 칩을 만들기 위해 필요한 비용은 아니라고 한다. 부동산 구입, 데이터 센터를 위한 전력 생산, 칩 제조 등을 몇 년간 진행시키기 위해 필요한 비용이라고. 최근에 젠슨 황도 앞으로 발생할 AI 컴퓨팅 수요를 핸들하기 위해서는 향후 4~5년간 $1T(1000조 가량) 규모의 데이터 센터가 새로 지어질 필요가 있다고 이야기했단다.

자세한 이야기는 내가 The Information을 구독하고 있지 않아서 읽지 못했다 😔 기사 제목만 봤을 때는 항상 알짜배기 정보들은 The Information에서 찾을 수 있는 것 같은데 한달에 $33 정도를 내야 한다…

'독주' 엔비디아에 오픈AI 도전장.. AI반도체 전쟁

알트먼의 행보를 보면 중동에서 자금을 끌어들여 미국에서 설계하고, 아시아에서 생산하겠다는 구상으로 보인다. 외신에 따르면, 아부다비 기업 G42와 일본 소프트뱅크 등은 네트워크 구축과 공장 설립을 위해 오픈AI와 협력하기로 한 것으로 전해진다.

(…)

게다가 2023년 전 세계 반도체 산업 전체 매출가 700조원 임을 감안할 때 애당초 9000조원 이라는 투자금액 자체가 비현실적이라는 지적도 잇따르고 있다.

가늠하기 너무 어려운 엔비디아

엔비디아 시총 장중 2조달러 돌파…"3조달러 넘을 것" 전망도

엔비디아 주가는 올해 들어서만 이날까지 2개월 만에 59% 급등했다. 200달러대 초반이었던 작년 초반과 비교하면 3.5배 넘게 올랐다. 그런데도 월가 전문가들은 엔비디아의 주가 상승 여력이 충분하다고 보고 있다. JP모건은 엔비디아 목표주가를 850달러로 잡았고, 뱅크오브아메리카(BoA)는 925달러로 내다봤다.

솔직히 나는 계속 엔비디아가 이끄는 AI 버블이 터질 것이라고 이야기하는 쪽이었다. 엔비디아 혼자의 실적만 잘 나와주는 것은 AI에 대한 기대감이 엄청나다는 것을 보여주는 지표지, AI가 실질적으로 엄청나다는 것을 나타내지 않는다고 믿었기 때문. 약간 (엔비디아 실적이 잘 나옴 → 사람들의 AI에 대한 기대감이 올라감 → 기업, 정부 기관이 FOMO에 빠져 AI 관련 설비에 대한 투자를 일단 더 늘리고 봄 → 엔비디아 실적이 잘 나옴)의 순환에 빠진 게 아닐까 싶었는데…

그래서 엔비디아를 주목하기보다 만약 진짜 AI가 사람들의 기대만큼 가치가 있는 산업인지 확인하려면 1) AI를 이용해서 파격적으로 비용 절감에 성공해 마진률을 높인 회사 혹은 2) AI 접목한 제품을 만들었더니 엄청 많이 팔려서 매출이 유의미하게 증가한 회사를 예측하거나 발굴해야 한다고 생각했었다.

1)에 해당할 수 있는 예시로 며칠 전에 발표된 OpenAI와 매치 그룹(틴더 등의 운영사)의 파트너십이 있다. 매치 그룹은 ChatGPT를 자신들의 워크플로우에 연동시켜서 반복적인 업무를 자동화하고 효율성을 높일 계획. 만약 이렇게 해서 정말 매치 그룹의 영업 비용이 유의미하게 감소하고, 매치 그룹같은 사례가 점점 늘어난다면 그때는 정말 AI가 버블이 아니게 되는 것이다.

그런데 끊임없이 잘나오는 엔비디아 실적을 볼 때마다 솔직히 스스로도 FOMO 약간 들고 AI 시대의 주식시장은 정말 어렵다는 걸 체감한다.

또 무작정 버블이라고 하기도 어려운 게 AI가 빠르게 발전하며 계속 새로운 떡밥을 사람들에게 던져주는 건 사실이다. Sora처럼.

혼란스럽지만 빠른 시일 내에 내 스스로에 AI와 엔비디아에 대한 입장을 정리해야할 듯.

Snackpass 근황

Snackpass는 대학생들이 캠퍼스 주위 맛집에서 줄을 서지 않아도 음식을 먹을 수 있고, (마치 카카오톡 선물하기처럼) 친구들끼리 음식을 선물할 수도 있는 기능을 탑재해 미국에서 큰 인기를 끌었던 소셜 커머스 앱.

국내에서는 뛰어난 초창기 GTM 전략을 구사했던 것으로도 유명했다. Cold Start Problem을 잘 돌파.

Snackpass는 어떻게 초기고객을 모았을까?개인적으로는 오랜만에 본 정석적인 캠퍼스 스타트업 성공신화의 테크트리를 타고 있던 회사1라 관심이 갔었는데, 최근에는 약간 피봇을 한 듯 하다. 앱 중심 회사에서 레스토랑들에 주문 키오스크-POS-애널리틱스 등으로 구성된 QSR(Quick Service Restaurant) 플랫폼을 제공하는 회사로 바뀐 것.

앱이 아닌 키오스크가 회사 홈페이지에서 제일 먼저 광고하고 있는 제품이다. 중요한 것은 회사가 어쩌다 이러한 피봇을 하게 되었는지, 그리고 앞으로의 방향성이 어떻게 되는지를 상세하게 다룬 자료가 인터넷에 없다는 것이다. Snackpass를 검색했을 때 나오는 글들은 거의 다 21/22년도 것들. 비교적 최근 소식 전해지는 것이 없다.

Snackpass가 마지막으로 투자를 받았을 때가 21년도 6월이고, 누적으로 약 1000억원 정도의 투자금을 모았다. 머지않아 다음 라운드를 진행해야 할 텐데, QSR 비즈니스에 집중한 성과가 얼마나 나왔을지가 미지수.

특히 키오스크, POS 등의 비즈니스는 Square, Toast처럼 이미 오랫동안 그 분야를 파고 있던 회사들이 있어서 경쟁이 매우 치열할 것으로 예상되는데 Snackpass가 본인들의 어떤 엣지를 믿고 뛰어든 것인지 궁금하다.

Ramp VC Database

기업 지출 관리/법인 카드 발급 업무를 하는 핀테크 스타트업에서 각종 미국 내 VC와 펀드들을 보기 좋게 정리해놓은 DB가 있어서 공유한다. 스타트업도 고객군에 포함되는 B2B 사업을 하는 Ramp 특성 상 마케팅의 일환으로 보인다.

새단장하고 돌아온 Quora?

(솔직히 말해서) 망했고 더 이상의 J 커브식 성장은 없을 것이라 생각했던 미국판 지식in Quora가 지난 1월 10일에 a16z로부터 $700M 신규 투자를 유치하여 내게 큰 놀라움을 선사했다.

투자 포인트는 Quora가 23년도에 새로 내놓은 생성형 AI 플랫폼 Poe와 CEO인 애덤 디 안젤로. Poe는 OpenAI의 GPT Store와 유사한 서비스로, 사용자로 하여금 다양한 형태의 AI Wrapper들에 자유롭게 접근할 수 있게 해주는 포탈/스토어이다. 더불어 AI Wrapper 제작자들에게도 수익을 분배하고 있어 이런 측면에서는 Roblox하고도 비슷하다.

갑자기 왜 Quora가 Gen AI 게임에 뛰어드나 싶을수도 있지만, CEO인 디 안젤로의 경력을 보면 그런 의문이 풀린다. 디 안젤로는 2018년부터 OpenAI의 이사회 멤버로 앉아있었던 사람이고, 얼마 전 샘 알트먼 해임 사태에서 알트먼에게 반대표를 던지고도 알트먼이 복귀한 이후 이사회 자리를 지킨 유일한 멤버이다.

멀리 갈 것 없이 애덤 디 안젤로 본인이 그냥 무척 흥미로운 사람이다. 천재일 것이 분명한 사람이고(고등학생 때 국제정보올림피아드에서 은메달을 수상, 대학교는 칼텍, 마크 주커버그와 고등학교 동기로 페이스북 초창기에 CTO의 역할을 수행), GPT 혁명과 OpenAI 내부에서도 중요한 역할을 수행했을 가능성이 크다. 그리고 이건 순전히 내 뇌피셜이지만 장기간의 매너리즘을 이겨내고 새로운 도전을 하고자 하는 사람이 아닐까. 돈 그 이상의 것을 추구하기 위해 ‘적당한 수준의 성공(만약 초기 페이스북/쿼라의 지분을 보유했고, 그것들을 현금화했다면 이미 돈은 많이 벌었을 것)’에 안주하기를 거부한 사람. 더 스포트라이트를 받아 많은 이야기가 공개되면 재밌을 것 같다.

애덤 디 안젤로, 무슨 생각을 하고 있는 사람일까

다시 돌아와서 Poe는 순전히 여러 GPT 모델들을 모아놓은 포탈이자 Aggregator에 지나지 않기 때문에, OpenAI처럼 기술적 해자를 가지고 있지 않다. 앞으로 어떻게 성장할지, 과연 조금이라도 파이의 share를 가져갈 수 있을지 궁금해진다.

핀테크 업계 이해하기

핀테크 업계에 대해 매우 잘 다루고 있는 뉴스레터를 하나 찾아서 공유. 주로 상장사들에 대한 이야기가 많아서 주식하는 사람한테도 큰 도움이 될 것 같다.

위 아티클은 22년도 글이지만 그래도 흥미로운 부분들이 많다.

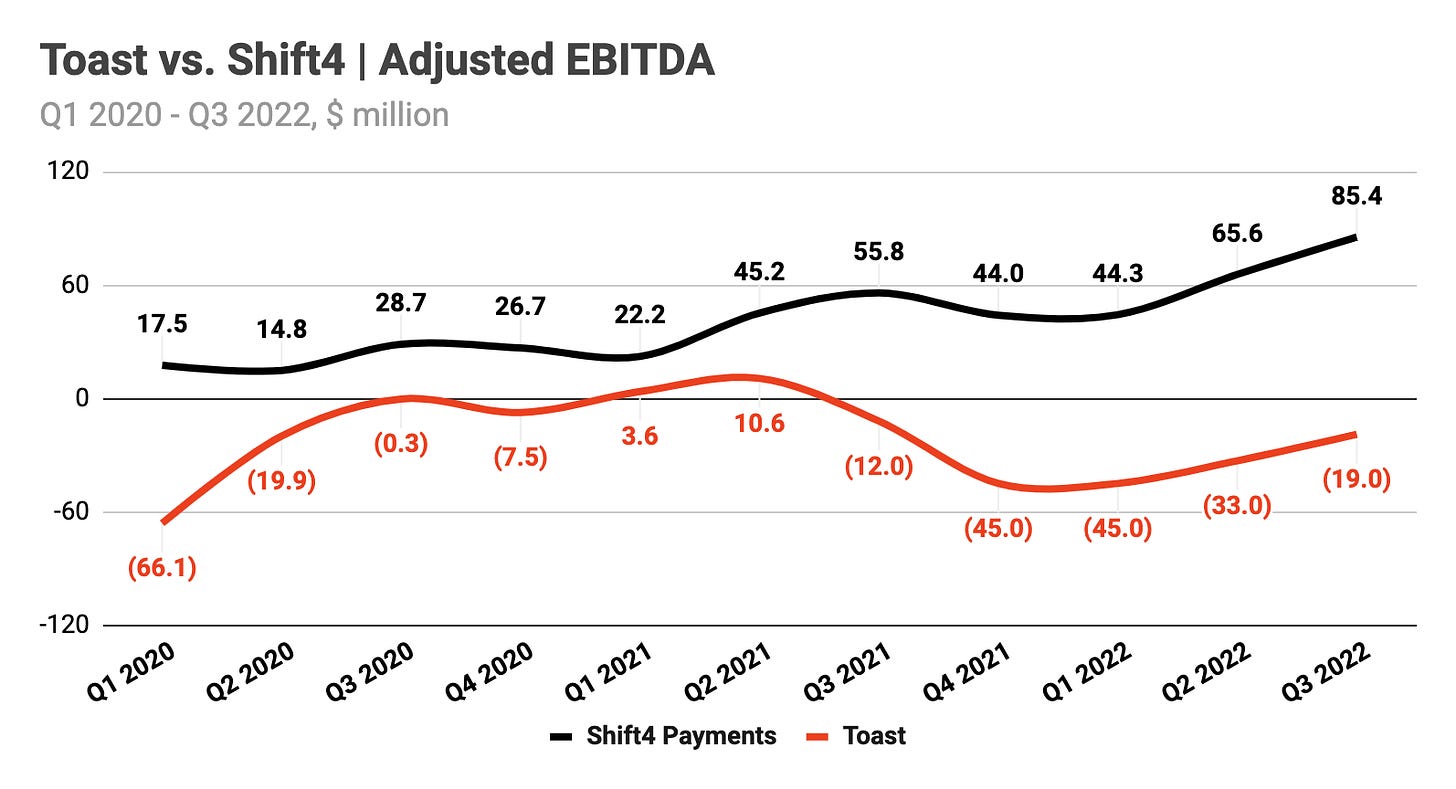

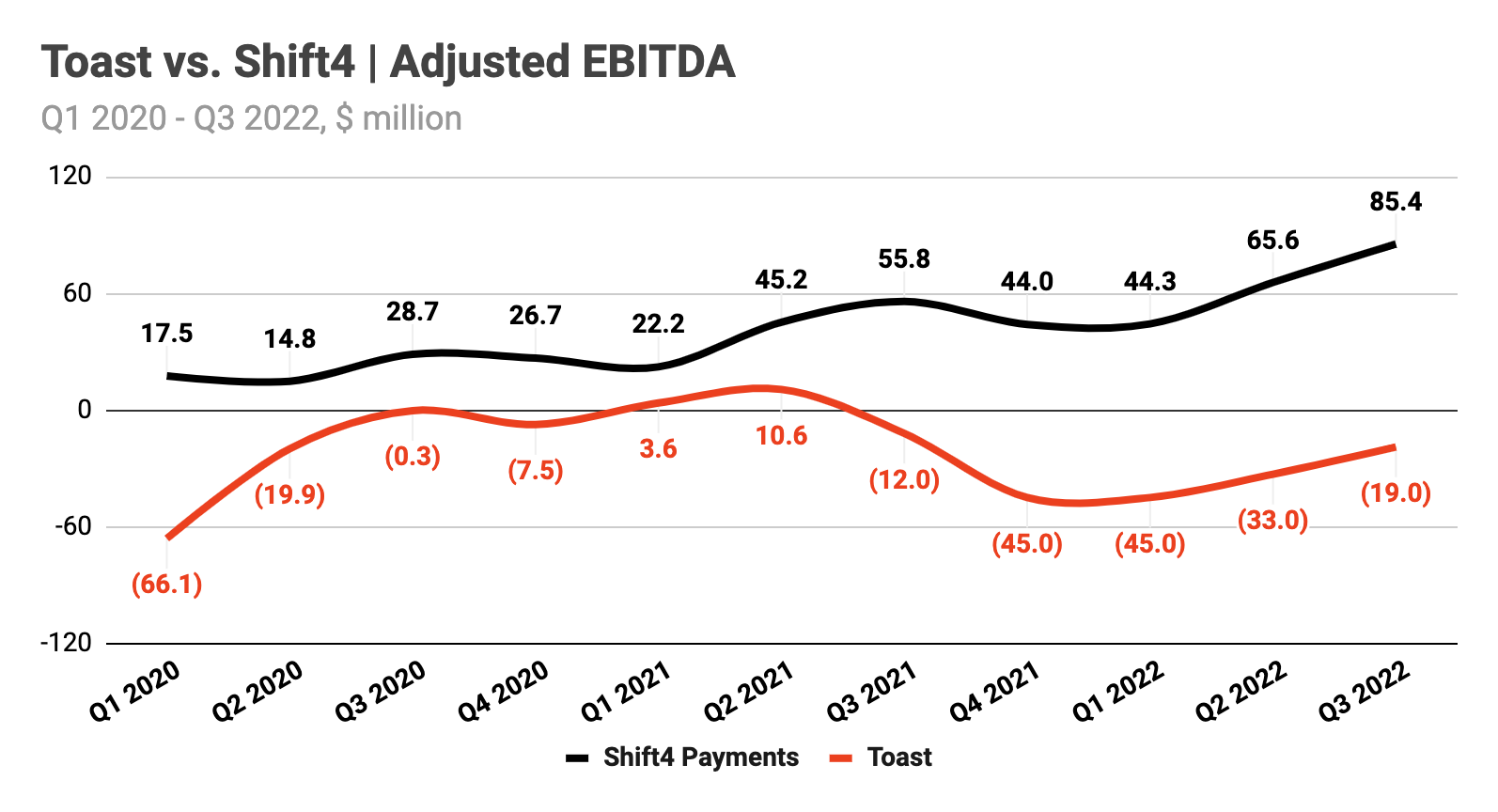

Block(Square)의 경쟁사를 Toast가 아니라 Paypal로 바라보고 둘이 대조.

Toast와 Shift 4를 비교했을 때 Toast가 외형적 성장에서는 앞서지만 실속(GPM과 Adjusted EBITDA)에서는 Shift 4에게 밀린다는 점. 그럼에도 증권시장에서는 Toast가 더 높은 밸류로 거래된다는 것(모든 것 22년도 기준).

사진 출처: Popular Fintech 현재 시점에서는 어느 정도 그런 불균형이 해소되었는지 Toast 주가가 지난 1년 간 10% 오를 때 Shift 4의 주가는 30% 올랐다. 앞으로도 계속 두 회사를 비교하며 공부해 볼 것(물론 Block도 같이 포함시켜서 봐야 한다).

흡사 페이스북처럼 명문대 학생들끼리 모여 자기 학교 학생들 대상으로 서비스 시작, 그게 점차 인기가 많아져서 다른 대학교에도 퍼지게 됨