휴가 나와서 정신없이 시간을 보내다 보니 지난 주에 썼어야 할 글을 제때 쓰지 못했다. 사과의 말씀을 드림과 동시에 빠르게 진행시켜보도록 하겠다.

레뷰코퍼레이션

레뷰코퍼레이션은 내가 관심을 가지고 있는 크리에이터 이코노미 분야에서 사업을 펼치고 있는 국내 상장사(‘23년 10월 상장). 2014년부터 존재했던 곳임에도 불구하고, 나는 크리에이터 시장에 대한 탐구를 시작하고 나서야 이 회사에 대해 처음 배웠다.

레뷰코퍼레이션 2024년 기업정보 | 직원수, 근무환경, 복리후생 등 - 사람인")

주로 영위하는 사업은 1) 레뷰 서비스라는 나노/마이크로 인플루언서 마케팅 대행 사업과 2) 레뷰 셀렉트라는 메가/매크로 인플루언서와 브랜드 광고주를 연결시켜주는 플랫폼 운영 사업으로 구분된다.

레뷰 서비스와 레뷰 셀렉트의 가장 큰 차이점은 협찬 광고의 주도권을 광고주가 쥐고 있느냐, 인플루언서가 쥐고 있느냐에 있다고 한다.

레뷰 서비스는 나노/마이크로 인플루언서(플랫폼 상 팔로워가 그렇게 많지 않은 작은 규모의 인스타그래머, 네이버 블로거 등)들을 대상으로 광고 캠페인 공개 모집을 시행한다. 광고주들이 “우리 상품 광고해줄 인플루언서 몇 명 구함~” 이런 식으로 글을 올리면 인플루언서들이 찾아와서 지원하는 시스템인 것이다. 그리고 그렇게 캠페인을 진행해준 인플루언서들은 적정량의 리워드(포인트)를 보상으로 받는다. 즉, 광고를 올리고 보상을 부여하는 주체가 광고주인 것.

반면 레뷰 셀렉트는 네트워크 상에 레뷰가 섭외해 온 인플루언서들이 다들 메가/매크로 급이기 때문에(팔로워 몇만 명 씩 되는 셀럽같은 사람들) 광고주가 특정한 인플루언서에게 1:1로 협찬 요청을 보낸다. 한 건에 오가는 금액도 더 크고. 인플루언서들이 소형 연예인과도 같기 때문에 셀렉트에서는 인플루언서들이 중심이 될 것임을 예측할 수 있다.

이렇듯 레뷰는 거의 순수하게 크리에이터 비즈니스만을 무기로 가지고 있는 곳인데, 그럼에도 불구하고 견고한 매출 성장과 영업이익 흑자를 기록했다. 꽤나 인상적이다.

27일 업계에 따르면 레뷰는 지난해 연결기준 매출 516억원, 영업이익 28억원을 기록했다. 2022년 매출이 403억원이었던 점을 감안하면 100억원 이상 매출 신장을 달성했다. 같은 해 영업이익은 45억원으로 지난해 들어 약 17억원 줄었다. 매출 성장 폭을 감안하면 엇박자가 난 결과로 해석된다.

- '매출·수익성 엇박자' 레뷰, FI 밸류업 전략은

물론 앞으로의 성장성에 의문점을 가질 수는 있겠지만, 나는 지금까지 보여준 것 만으로도 소셜 미디어 플랫폼(메타, 유튜브)이 아닌 회사가 크리에이터 대상 서비스를 통해 유효한 규모의 수익을 발생시킬 수 있음을 레뷰가 증명했다고 생각한다.

그렇다면 레뷰의 수익은 구체적으로 어떻게 이루어져 있나?

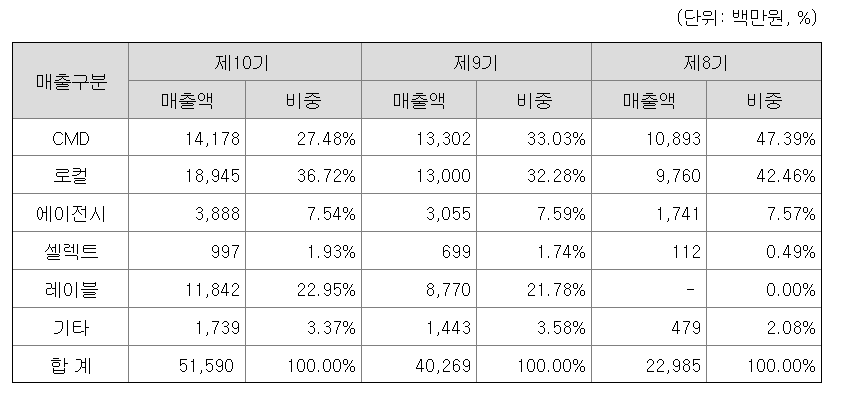

CMD, 로컬, 에이전시는 모두 레뷰 서비스의 일부분이라고 하니 사실상 매출의 70% 가량이 레뷰 서비스로부터 나오고 아직 레뷰 셀렉트는 매출에 기여하는 정도가 적다는 것을 알 수 있다. 실제로도 레뷰코퍼레이션 사업보고서에는 “① 레뷰(REVU KR) 플랫폼 회원인 나노,마이크로 인플루언서들을 활용하여 국내 고객사들을 대상으로 인플루언서 마케팅을 대행하는 Cash Cow 사업을 주축으로, ② 레뷰셀렉트(REVU Select) 플랫폼을 활용해 매크로,메가 인플루언서들로 회원풀을 확장하는 동시에 Top-tier 브랜드 고객사들을 포섭”한다는 사업개요가 언급되어 있다.

레뷰의 사례에서 가져갈 수 있는 takeaway들:

레뷰가 보여준 결과를 통해 엿볼 수 있는 것은 제대로 된 크리에이터 서비스가 미국, 혹은 전세계를 대상으로 먹혀들었을 때 창출할 수 있을 가치의 대략적인 규모이다. rough하게 숫자로만 따져보자. 22년도 기준으로 전세계에는 1.8억명의 semi pro이상 레벨의 크리에이터들(팔로워 1k 이상)이 존재했다.

레뷰는 100만명의 인플루언서 회원을 가지고 500억원 대 매출을 만들었다. 1.8억은 100만의 180배이니, 레뷰같은 서비스가 전세계 크리에이터들을 모두 고객으로 삼는다고 가정하면 9조원의 매출을 만들어낼 수 있다. 물론 실제로 조 단위 매출을 만드는 것은 무척 어렵겠지만, 이론적으로는 가능하다는 거다.나노/마이크로 인플루언서를 대상으로 한 레뷰 서비스가 매출에서 과반 이상의 비중을 차지하는 것 또한 흥미롭다. 중산층의 부재가 항상 고질적인 문제로 지적되어 왔던 크리에이터 시장에서 나름의 돌파구를 찾았다고 볼 수도. 그 방법을 더 깊게 연구할 필요가 있다.

레뷰 자체와 관련있는 이야기가 아니긴 한데, 국내에 레뷰와 비슷한 사업 영역을 건드리는 스타트업들이 몇 곳 있는 곳으로 안다. 대표적인 곳들은 어웨이크코퍼레이션(크리에이터리)과 마야크루(슈퍼차트/슈퍼멤버스). 이런 신흥주자들의 침투에 레뷰가 어떻게 대응해 나갈지 또한 관전 포인트다.

하늘을 나는 택시

친구가 알려준 소식 중 하나인데, 곧 있으면 우리나라에 하늘을 나는 택시가 등장할 것이라고 한다.

내년부터 상용화 목표

소음이 훨씬 적다는 것이 헬리콥터와의 차이점

UAM 기체 자체보다는 인프라스트럭쳐가 밸류체인 상에서 차지하는 비중이 더 크다. UAM 밸류 체인에서 기체가 차지하는 비중은 15%에 불과

전기차가 촉진시킨 배터리 산업의 발달로 인해 UAM 상용화가 가능해졌다는 분석

김포공항~여의도 5만4천원에 5분 도착…‘하늘택시’ 곧 뜬다 [현장]

올해 여름(8월)부터는 수도권 비행 실증이 이뤄진다.

김포공항~여의도 노선 5만 4천원

잠실헬기장~수서역 잇는 ‘탄천’ 구간도 테스트 예정

개인적으로 얼마나 빨리 성공할 수 있을지의 여부는 탑승장의 사용자 친화성과 타 교통수단과의 연계에 달려있다고 생각된다. 수상 택시가 아직 우리 삶에서 큰 비중을 차지하는 교통 수단이 아니라는 사실에서 무언가를 배워갈 수 있지 않을까(물론 수상 택시는 배멀미부터가 큰 디메리트…).

듀오링고

듀오링고는 내게 있어 굉장히 예쁘고 선한 제품을 만드는 회사로 인식된다. ‘배움’이라는 사람이 지닌 가장 멋진 욕구 중 하나를 이용하여 돈을 벌고, 실제로 뭔가를 배우는 것은 유저들의 인생에도 도움이 되는 일이기 때문에…그리고 캐릭터도 귀엽다.

그런 듀오링고가 어떻게 돈을 벌어들이는지를 내가 자주 읽는 How They Make Money에서 정리한 것이 있어서 가져와봤다(전체 기사는 유료 구독을 해야 읽을 수 있다).

다이어그램만 보고 알 수 있는 흥미로운 점들은…

23년에 흑자 달성을 했다. 그런데 OPM이 3%.

매출은 작년 대비 45% 성장.

매출 성장에 가장 큰 기여를 한 것은 유료 구독 사용자의 증가로 보인다. Subscription 매출이 작년 대비 50%의 성장을 이뤄냈다.

전체 매출 기여도를 보면 Subscription 77%, Advertising 8.6%, English Test 7.2%로 Subscription이 압도적인 비중을 차지.

결론적으로 이제 듀오링고는 완전한 유료 구독 모델 기반 회사라고 할 수 있다!

듀오링고가 어떻게 이렇게 급격한 성장을 이뤄낼 수 있었는지를 자세히 알아보는 것도 언젠가 해보면 좋을 것 같다.

실행의 중요성

최근 뼈저리게 느끼는 건데, 무조건 실행이 중요하다 (창업의 관점에서). 당장 나랑 Product-Founder Fit 안맞아보이고 끌리지 않는 아이템도 막상 실행해서 이걸 쓰고 싶어하는 사람이 한 명이라도 있는게 보이기 시작하면 갑자기 꽂히는 경우가 많다(내가 만든 것이 타인에게 가치를 제공하고 있음이 실감될 때 찾아오는 마법같은 기분이 있다). 아이디어 구려보인다고 실행조차 안하면 그 순간은 절대 찾아오지 않는다. 그러니까 입 닫고 실행하자.